本記事にはプロモーションが含まれています。

「フードデリバリーって、なんか自分には縁遠い気がする」そう感じたことはないでしょうか。

私の両親は未だにフードデリバリーを利用したことがありません。

なぜかと聞くと「お店で食べるよりも割高だからだ」と言います。

料金の高さ、送料、サービス料……使うたびに少し後ろめたい気持ちになる人もいるかもしれないでしょう。

この記事ではフードデリバリーのビジネス設計とは、日本でなかなか普及しない本当の理由と未来像について考察します。

フードデリバリーは格差社会で成立するビジネス

そもそもフードデリバリーって、誰をターゲットにしているの?という疑問の答えををシンプルに言うとこうなります。

高い料金を払える人

米国や東南アジア、インドといった市場では、この構造が明確に機能しています。

最低賃金水準で働くギグワーカーが、富裕層・中間上位層の注文を届けます。

さらに配達員の時給が低ければ低いほど、プラットフォームは利益を出しやすくなります。

アメリカではDoorDashが急成長し、インドではZomatoやSwiggyが数億人規模のユーザーを抱えます。

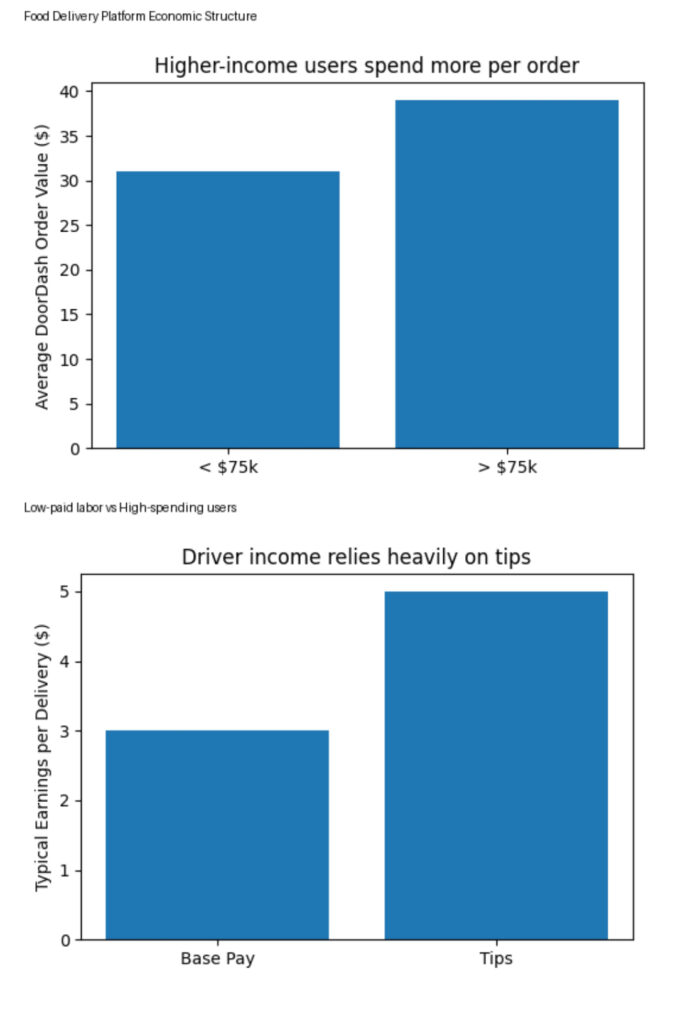

DoorDash公式によれば年収7.5万ドル(約1,155万円)以上のユーザーは平均注文額39ドル(約6,000円)、それ以下の年収は31ドル(約4,770円)となっています。

また、Gridwiseの配達員報酬分析では「ベース報酬は2〜4ドル(約310〜620円)程度、収入の50%以上がチップ依存」という報告があります。

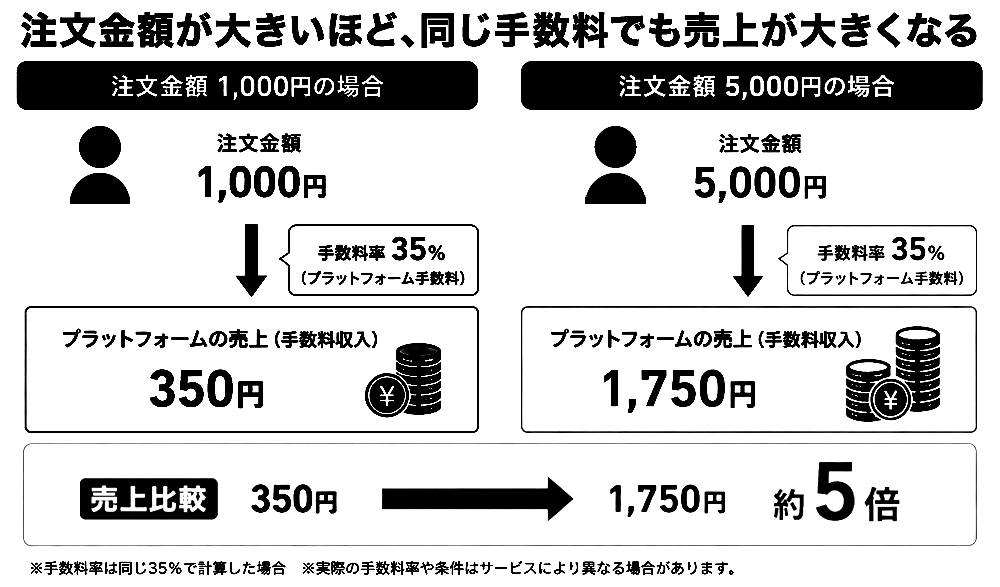

仮に1000円の注文で手数料35%だとすると350円が売上になるが、5000円の注文で同じく手数料35%だとすると1750円の売上になり、およそ高額注文の方が5倍の利益を生むことになります。(配達料はその売上げから引かれる)

共通点は「配達する側」と「注文する側」の経済格差が大きいほどそこから生まれる差益が、ビジネスを発展させるガソリンになっているということです。

「安い賃金で働く人」と「高い料金を払える人」の差益で儲けている。

なぜ日本では広がらないのか?

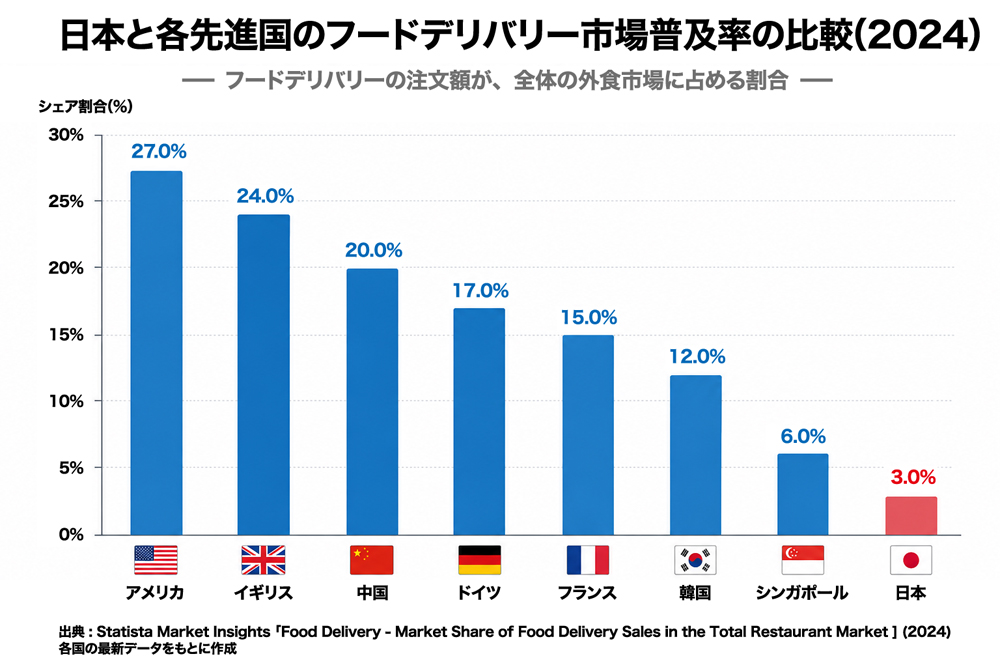

日本のフードデリバリー普及率はその他の先進国と比べても、全体の外食市場に占める割合のうちフードデリバリーの注文額はわずか3%と極めて低い数字になっています。

ではなぜ日本でフードデリバリーが広がらないのでしょうか?

その3つの構造的理由は以下の通りになっています。

| 要因 | 日本の現実 |

|---|---|

| 注文単価 | 一人暮らし世帯が多く、弁当1つ・ラーメン1杯といった小口注文が中心。1配達あたりの売上が小さい。 |

| 単身外食の普及 | 他国と比べると日本人は比較的ひとりで外食することに抵抗がなくデリバリーを注文する割合が低い。 |

| 配達員の確保 | 最低賃金以下では集まらない。タイミーなどと比較しても参入コストが高く配達員確保が難しい。 |

私が実際に配達していたエリアでは単身世帯・学生・タワーマンションへの配達が多く、一食もしくは単品だけの注文が全体の70〜80%を占めている印象でした。

さらに日本は「一億総中流」と呼ばれてきた社会。

配達する側も、注文する側も、経済的な距離が他国ほど離れていません。そのため、低い配達料で運んでもらい高額な注文を取るという格差の差益で成立するビジネスモデルが機能しにくい土壌にあると考えられます。

まとめ:配達コストは高く、注文単価は低く、そもそも「届けてもらう必然性」が薄い。日本のフードデリバリー市場が「まだニッチ」であることは、社会構造的があるようだ。

なぜ今、ロケットナウが参入したのか

こうした厳しい市場環境にもかかわらず、2025年に韓国系企業クーパン傘下のロケットナウが日本に参入しました。

「送料無料・サービス料無料・お店と同じ価格」という破格の条件を打ち上げて。

海外進出は韓国の国家的戦略

韓国企業が海外展開に積極的なのは、単なる企業戦略ではありません。そこには、韓国という国家そのものが歩んできた「外需国家」の歴史があます。

韓国は人口約5,000万人規模の市場しか持たず、国内需要だけでは大企業を維持しにくい構造を抱えています。

そのため1960年代以降、政府主導で「輸出によって成長する国家モデル」を推進してきました。

鉄鋼、自動車、半導体、エンタメなどの韓国の主要産業は一貫して海外市場で稼ぐことを前提に育成されてきました。

その流れの中で、サムソンは世界的電子企業へ成長し、ハイブはK-POPをグローバル産業へ変えました。

そしてロケットナウの母体であるクーパンもまた、韓国国内で築いた物流・ECモデルを海外へ輸出しようとしています。

つまり韓国企業にとって海外進出は「挑戦」ではなく、むしろ企業成長の前提条件に近いのです。

国内市場で完成させた仕組みを、日本・台湾・シンガポールなどへ横展開していくのは、韓国経済が長年培ってきた輸出国家のDNAそのものと言えます。

ロケットナウの日本参入も、この文脈で理解すると見え方が変わります。

単なるフードデリバリー事業ではなく、クーパンが韓国で磨き上げた「物流・EC・サブスク・動画配信」を統合した生活インフラモデルを、日本市場へ移植する成長戦略と言えます。

クーパンの決算書から読み解く

実はこの構造は、クーパンの決算書からも読み取ることができます。

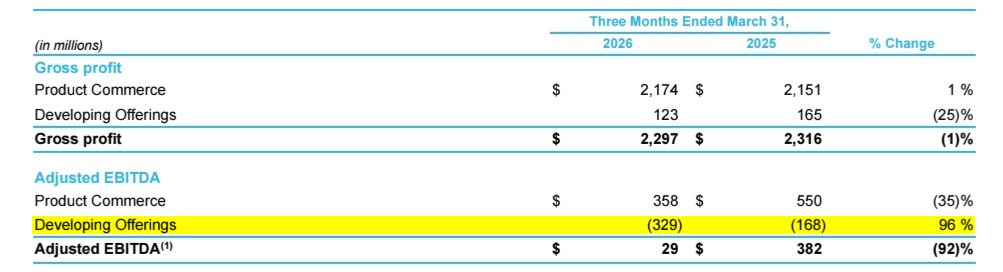

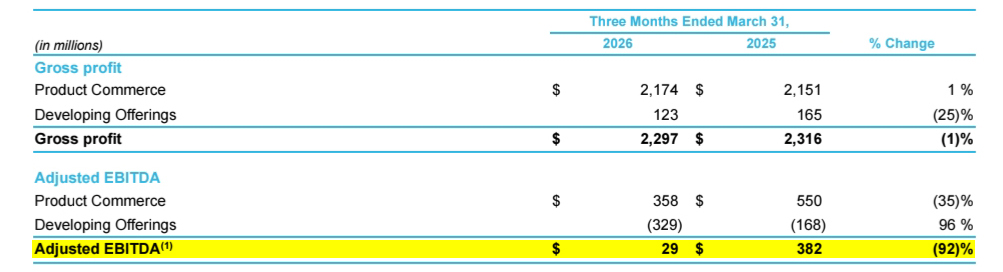

クーパンは2026年Q1(2026年1〜3月)の決算報告書をSECに提出しており、ロケットナウを含む新規事業セグメント「Developing Offerings」の数字が開示されています。

新規事業への投資は赤字が倍になっても続いている

Developing Offeringsの損失額は、2025年Q1の-1億6,800万ドルから2026年Q1には-3億2,900万ドルへと約2倍に拡大しました。

決算書には損失拡大の理由として「台湾・Play・Rocket Nowへの新規事業への投資増加」と明記されています。

それでも売上は前年比+28%と高成長を維持しています。これは意図的な先行投資と読むのが正確でしょう。

Developing Offeringsって何?

Developing Offeringsとは今後の成長のために投資している新規事業群の決算用語です。これから伸ばしたい・海外に展開したい・将来の柱にしたい事業をまとめたセグメントとして使われます。

韓国本業の体力で日本に投資している

ロケットナウの赤字を含めたこれらの投資を支えているのが、韓国の本業(Product Commerce)です。2026年Q1の売上は前年比+4%成長と堅調で、粗利益も21億7,400万ドルを確保しています。

粗利益って何?

粗利益とは商品やサービスそのものの利益のことです。

粗利益=売上ー原価

フードデリバリーであれば売上が注文者が払った金額や加盟店手数料、原価は配達員報酬や食事代金です。

さらにクーパンはこの四半期に自社株を約3億9,100万ドル分買い戻しています。業績が悪化した企業が自社株買いをすることは少なく、経営陣が「本業の実力は変わっていない」と判断しているサインとも読めます。

送料無料・サービス料無料でいつまで続くのか

気になる送料無料・サービス料無料でいつまで続くのでしょうか。

実際、全社のAdjusted EBITDAは前年の3億8,200万ドルから2,900万ドルへと92%減少しています。

Adjusted EBITDAって何?

会社全体を動かしてから残った実質的な稼ぐ力を示す指標で、会社の実態を把握しやすい利益のことです。

Adjusted EBITDA=粗利益ー販管費(人件費・広告・技術費・新規事業費など)+減価償却ー 一時的費用

ただしこの激減には、ロケットナウなどへの投資に加えて、2025年11月に発覚した3,370万件の顧客情報漏洩事件(以下、Incident)による補償コストも含まれています。Incidentがなければ本業は15〜20%程度の利益成長だったと推計されます。

これだけ大規模な新規投資をしながら約46億円の黒字を維持しているという見方もできますね。

▶︎クーパンの顧客情報漏洩事件についてはこちらの記事で解説:ロケットナウのアプリは情報抜かれる?注文者と配達員の安全性を徹底解説

少なくとも現時点でクーパンは「日本市場はまだ投資フェーズ」と判断しており、撤退の兆候は数字からは読み取れません。ただし韓国本業の体力が落ちれば、話は変わるかもしれません。

ロケットナウはゲームチェンジャー

フードデリバリーは、日本では長らく「一部の人が使う便利なサービス」という立ち位置でした。

しかし、Uber Eats の登場によって、「家まで料理を届けてもらう」という行為そのものは、多くの人に認知されるようになりました。

コロナ禍を経て、

- アプリで注文する

- 配達員が料理を運ぶ

- 配送料を払う

という仕組み自体は、すでに社会に浸透しています。

つまり、ロケットナウは「フードデリバリーとは何か」を説明する段階ではなく、使ったことはあるが、まだ日常化していない人たちを取り込む段階を狙って参入したと考えられます。

そこで打ち出したのが、

- 送料無料

- サービス料無料

- お店と同じ価格

という、日常化のしやすさを極限まで高めた戦略です。

これまで日本では、「便利だけど高い」という印象が、フードデリバリー普及の壁になっていました。

ロケットナウは、その心理的ハードルを価格面に集中して一気に下げることで、「たまに使うサービス」から「日常的に使うインフラ」へ変えようとしているのです。

▶︎ロケットナウの収益構造についてはこちらの記事で深堀しています:ロケットナウはなぜ無料?収益構造とビジネスモデルの仕組みを配達員が解説

しかし:もともと利益を出しづらい日本市場で、さらに送料・サービス料無料・お店価格というモデルは、持続可能性が極めて問われる。「怪しい」「いつ終わるのか」と感じる消費者の直感は、理にかなっている。

日本のフードデリバリーの未来像

実は各プラットフォームは、フードデリバリー単体での黒字化を目指していない可能性が高いといわれています。デリバリーは消費者との接点(タッチポイント)であり、本命は別のところにある理由を解説します。

前例が示す労働環境の改善

中国では、配達員やライブ配信者を含む「新たな就業形態」の労働ルールを、国が初めて包括的に整備する流れが進んでいます。

Bloombergによれば、中国政府は契約の標準化、報酬の適正化、労働者保護の強化を求める指針を正式化し、2027年までにプラットフォーム労働の標準化を進める方針を示しました。

これは単なる労働政策ではありません。巨大化したプラットフォーム経済を、「安い労働力で急拡大するフェーズ」から、「制度として社会に組み込むフェーズ」へ移行させる動きとも読めます。

中国市場では、シェアトップの美団(Meituan:メイトゥアン)やアリババグループの餓了麼(Ele.me:アーラマ)、EC企業から即時配達へ投資をするJD.com(京東:ジェイディドットコム)といった巨大デリバリープラットフォームが、都市インフラに近い存在へ成長しました。

その結果、国家レベルでのルール整備が必要になったとも言えます。

この流れは、日本市場にとっても示唆的です。

日本市場でのフードデリバリーが普及すれば、安い賃金で配達させることは規制されることになるかもしれません。そこで多角化された収益源が重要になってくるとフェーズへと移っていく可能性があります。

フードデリバリー各社の未来像

Uber Eats / Uber

モビリティ全体戦略

ライドシェア・フードデリバリー・旅行・物流を組み合わせた「移動と物流のOS」化を目指す。

共通するのは、「動かずにすべてが完結する」未来像。フードデリバリーはその生活基盤に人々を引き込むための玄関口として機能する。

出前館 / LINEヤフー

LYPプレミアムとの統合

ネットフリックス・ショッピング・デリバリーをサブスクで一体化。「家にいながら完結する生活」を軸にエコシステムを構築。

ロケットナウ / クーパン

Coupang Play との連携

韓国で展開する動画配信サービスとの統合が想定。EC+デリバリー+動画の三位一体モデル。

3社に共通するのは、「動かずに完結する」未来像です。日本のフードデリバリーはその生活基盤に人々を引き込むための玄関口として機能しようとしています。

\初回注文で合計4,000円割引/

日本のフードデリバリーが向かう先

フードデリバリーは誰をターゲットにしているのかを解説してきました。

もともとは格差社会で機能するビジネスモデルでしたが、日本では普及しづらい状況でした。

ウーバーイーツがフードデリバリーの認知度をつくり、ロケットナウが大衆化へと流れを生み出しているのが現在の日本の状況です。

一億総中流の日本では、配達員の安い労働力と顧客の購買力の差を抜きにした、別の収益モデルが求められようとする中、送料無料の会員特典化、即時配送の優先利用化、動画サービスとの統合などが、その収益源になりえるでしょう。

今後日本のフードデリバリーがターゲットにするのは一般大衆である私たちになるのでは、そんな未来が想像できました。